财富成都智库分享:(特约撰稿/梁兆基)尽管中国已经连续六个季度见证经济增长下滑,但在货币管制方面依然不能掉以轻心。虽然经济下行,但资产价格却在往上升。宏观调控计划在某种程度上成功限制了投资拉动增长,以及资产价格的上涨。不过,由于各种经济力量逐渐回复,使中期的通货膨胀风险提高。完善地策划货币政策将有益于经济长期繁荣发展。为此,中国利率应上升。

从目前的形式看来,政府对房地产交易的管控不能永远抑制需求。今年3月1日,在全国人大召开以前,政府要求各地需严格按所售房屋增值额的20%缴纳个税,以便使楼市降温。房地产需求不断增大推动了房地产价格的飙升,进而推高了市场对通货膨胀的预期。

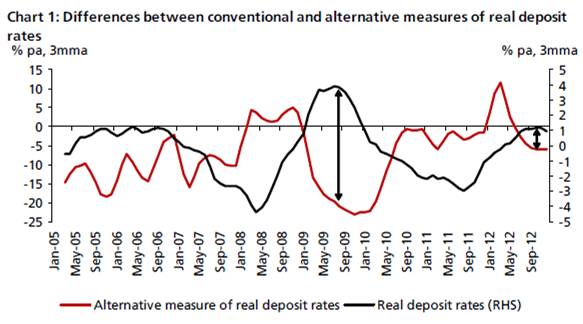

如果实际利率换个方式,以名义存款减去房地产价格的通胀(降低房价,而并非CPI),房地产的强劲需求能够很容易获理解,尤其是在考虑到实际利率多年来处于负数。从这个角度来看,货币政策需比过去更紧。从图表一来看,传统和其他计算实际存款利率的差别相当显著,这也可能影响央行制定货币政策时的决定。人民银行目前更趋向于紧缩。

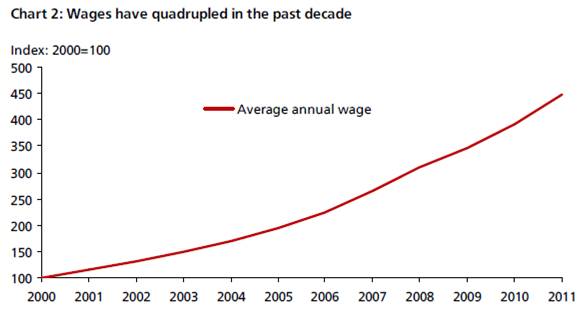

工资普遍在全国呈上升趋势(见图表二)。尽管工资关联数据不定期发布,依然影响通货膨胀预期。事实上,尽管经济增长放缓,但制造商对未来工资上涨的预期依然很高。工资持续高涨不单反映过剩年轻劳动力正在减少,同时也获政府所制定的在中期改善劳动人民收入的目标所带动。

水、电、燃料等生活必需品的价格调整也会对消费价格带来上涨压力。举例,药品价格、私立学校学费和交通费用在过去几年不断攀升。虽然它们在CPI中的占比不大,但集合起来是家庭开销的显著部分。事实上,CPI仅反映现时食品和租金涨幅。虽然食品价格已从高位回落,但在经济复苏步伐加速下,食品的通胀预期仍然高涨。至于CPI的住宅部分,其数据一般不符合现实情况,这是由于中国的租赁市场其实很小。如果政府以最近CPI下滑为依据,降低利率和存款准备利率,那么资产泡沫的规模和深度都将飙升至前所未见的水平。

当城镇化进程今年稍后在全国推广后,价格上升的压力将增大。中国城镇化预计从去年的52.%,在今年底上升至53.4%。中国很可能在今年推出一个主导国家城镇化有序健康发展的守则。根据国家发改委给全国人大提交的社会发展计划草案,加大建筑支出被列为2013年的六大要点。此计划将涉及约20个城市群体,目标是吸引高达40万亿人民币(6.42万亿美元)的投资。

两种方式

在这样的背景下,中国利率必须在中期上涨。诚然,中国可以通过传统的方式调高利率,即调整基准利率。不过,通过利率市场化也能达到同样的结果。中国央行去年重启了利率市场化行动,同时调高基准存款利率上限,以及调低基准贷款利率下限。去年这个尝试证实了以下两个结果:(1)由于担心存款流失,所有银行都将存款利率调高;(2)由于风险溢价高,加上更严格的风险管控措施,贷款利率并没有下降。

最后,世界其他央行推出的量化宽松计划造成资本流入的风险提高,以及货币供应加大。金融机构的外汇占款在一月份上涨至6837亿元人民币,较去年全年的4946亿元来得高,有可能推高通货膨胀风险。更重要的是,人民银行对这部分货币供应的管控权力不大。考虑到社会融资总量过去一年加速增长,国内的货币供应的工作也变得更为艰巨。信托贷款和企业债券融资等金融工具的增长要比传统的人民币银行贷款来得快。这也引发了市场对中国财富管理产品的担忧。由于实际利率太低,迫使流动资金到处不论风险寻求收益。

令人欣慰的是,政府在制定货币政策时已经考虑了通货膨胀的可能性。首先,尽管衡量通胀的CPI在下行,但人民银行并没有选择降低存款准备金率或利率。第二,人民银行也更频繁地使用回购操作的方式来控制银行系统的资金流动性。第三,政府也重生将继续严格执行对房地产市场的调控。政府深知,只要有任何松动必将对房地产价格造成巨大影响。这也是为何,尽管政府领导层换届了后,依然坚持对楼市进行严格管制。最后,人民银行也在其2012年第四季度货币政策报告中指出,“受多方面因素影响,供给曲线可能会变得更陡一些,此时物价对需求扩张的敏感度会更高”,显示其长期控制通货膨胀的决心。

中国利率走势的中期前景相当明确。央行可以选择调高基准利率,或通过深化利率市场化来达到同样效果。选择后者与中国有意推进人民币国际化进程,这也意味着政府将减少对资本账户的管制,而利率也有必要由市场决定。

成都频道特约作者简介:梁兆基,星展银行大中华区高级经济师。本文仅代表作者个人观点。(责编:高伟松)

Copyright © 2012-2025 成渝招商助推中心 All Rights Reserved .

技术支持:全分享蜀ICP备13003206号川公网安备 51010702000274号

蜀ICP备13003206号-1