财富成都读者分享:市值/M2比率已经超过15%,历史上,这个比率是市场见顶的信号。如果市场要继续上行,中国投资的资产配置模式必需发生转变,而市场也需要一个新的估值方法。根据看涨-看跌期权平价的等式,我们得出上证指数的新的目标估值水平为3,400点左右。但由于市场杠杆水平上升,市场将出现数倍于历史经验值的波动。

沪港通和即将到来的期权交易的推出、期货保证金要求的下降,以及QFII及RQFII的扩容,均有助于推动中国投资者资产配置模式的转换。由于估值仍然便宜、流动性仍然充足,同时基本面没有进一步恶化,我们工作的重点并非在于预测市场上行过程中的每一个日间起伏,而是继续保持逢低买进的势态。

上海股市的市况堪比2006-07年;估值之于投资的重要性,好比价格之于投机:上海股市的“屌丝逆袭”终于得到全球市场的注目。从技术超买的水平来看,目前沪股的飙升的速度为有史以来之二,这种情况自2000年以来只有2006-2007年的牛市中才出现过。与此同时,股市日均成交量接近1万亿元,同样是前所未有的。

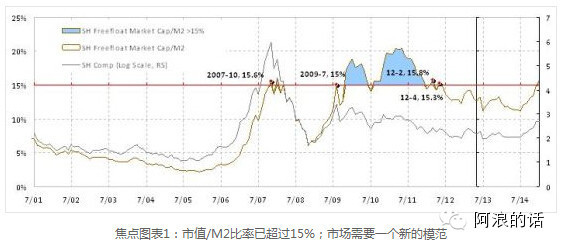

我们在2013年3月26日的报告《股市见顶,何时何地》里首次提出以15%的市值/M2比率来估算上证指数的价值点位,并自今年9月以来依此得出上证综指的目标水平为2,750点。目前,上海股市已经到达15%的关口,其速度之快让我们和其他市场参与者都始料不及。

我们不断地被问及到市场下一步的走势会如何。由于这个简单的15%的定价比率一直行之有效,同时对市场的走势具有直观的解释能力。因此,要让我们的思维转换进入一个新的估值模式并非易事。

上周末,我有幸被邀请向一群商品期货交易的精英阐述我对2015年市场展望。与会者中,有今年以来已经获得400%+收益的交易员,也有全国最大的大宗商品生产贸易商。这些交易员的头寸之大足以左右市场的走势。

在我演讲的时候,有人问我:“投资与投机有什么分别?”。这是一个对投资理念认知的根本问题。毕竟,在过去几年一直行之有效的市场中性策略,从7月起已经开始悄然失色。而没有运用杠杆的基金表现更差,也逐渐面临资金赎回的压力。

这貌似简单的问题其实并不简单。凯恩斯曾把投机定义为“预测市场心理的行为”,而把投资定义为“预测资产在整个投资周期中的收益率的追求”。格雷厄姆在他经典著作《聪明的投资者》里面提出,投机者根本目标在于“预测并从市场波动中获利”,而投资者则在于“在合适的价格买入并持有合适的股票”。

简而言之,价格之于投机的重要性犹如价值之于投资。当然,对于格雷厄姆,投机和投资之间的差异是“人类无法体察到的虚无的存在”,而“当投资者和投机者都并存于一个市场的时候,他们投资哲学之间的界限只是由人的心态划分,因此并不可靠”。

中国居民资产配置方式的改变:我们曾根据中国居民过往资产配置习惯的研究,用15%的比例来设定我们的目标价。这个比率来自于对基本面的分析,也是过往投资的经验之谈。因此,假如市场要打破这个历史关系,中国居民必须改变他们的资产配置方式。

沪港通的开通,期货保证金水平的下调,QFII和RQFII额度的扩大,和房地产市场的萎靡都在促使中国居民的资产配置模式发生改变。如果真的是这样,我们的这个15%的经验比率就需要重新考量了。

经济学是一门在众多的限制条件中使回报最大化的学问。也就是说,我们需要不断优化有限资源的分配。比如说,15%是我们的流动资产分配到股票市场的上限。而现在融资融券总余额已经在过去几个月中翻倍并超过8000亿人民币,在现存的券商总资本金基础上这个规模还能扩张多少呢?

有传闻说过去几天,一些券商以额度用完的理由停止保证金交易的审批。近来一些券商交易系统的“塞车”是否意味着融资额度已经到顶?那么,对于市场来说新的限制到底在哪里?市场上各派高人对市场肆意定价,就好像杠杆可以无限量增加,市场可以无风险上涨一般。我们对此并不同意。

看跌-看涨期权的平价关系将上证证数定价在3,400点左右:金融学术界有数种方式来厘定资产价格。我们可以基于一项资产的系统风险厘定该资产的回报率,即CAPM资产定价模型方法。贴现现金流DCF是CAPM资产定价模型方法的其中一个应用。

或者我们可以用二叉树Binomial Tree法,从未来反推资产的现值。Black -Scholes期权定价模型大致属于这一学派。另外还有的就是无套利定理,将资产定价建基于同物等价的法则。现时市场共识普遍认为股价的上涨是由于所谓的“无风险利率”下跌。对于这一说法我们并不能苟同,市场共识其实是将价格与估值两个相近但是又截然不同的概念混淆。由于中国经济放缓,房地产及其相关资产,如银行贷款及信托等的尾端风险一定有所提升。

如果系统风险正在增加,无风险利率必然同时上升,而不是下降。将对市场的估值建基于无法证明或反驳的逻辑令人在后市中难以定义离场的时机。无风险利率终究如巴菲特所言,“大致上是不可观测的”,而“每日股价波动其实与估值无关”。

因此,资本资产定价CAPM模型方法下对市场的定价在当前是对市场真相的一个有失偏颇的模拟。由于期权方法要求界定价格升跌的机率,在当下的市场里将难以应用。那么,我们剩下的估值方法就只有以套利方法来估算了。

金融学其中一个最重要的关系是看涨-看跌期权的平价关系─看涨(C)和看空(P)期权组合的价格应该同于买入股票现货(S)同时沽售债券(B),或以公式表示为C-P=S-B。若重新调整此方程式,我们可得出S = C-P+B。

换言之,我们可以借着了解看涨和看跌期权组合的价格及债券收益率以厘定股价。由于(C-P)的价格理论上与股价同升同跌,厘定股价的变量实际上是债券价格,或债券收益率。这个简单而又优雅的关系很好地解释了为何债券收益率下降,股价则同步上升,亦即是我们目前所面对的局面。利率下跌表示融资成本下降,融资交易会大行其道。

另外,金融加杠杆将成为市场走势的放大器(详见我们于2014年9月5日发表的《理智与情感:止损并修正交易策略》)。目前股市的市盈率为13.8倍,也就是说股票的盈利收益率为7.3%左右。假如基准利率在将来数月再下调1%,同时在其他条件不变的情况下,股票的盈利收益率应为6.3%左右或16倍。

如是,除非股票盈利有任何急剧变动,上证指数的潜在估价应该为3,400点左右,较目前2,900点上升17%。顺便说一下,格雷厄姆亦认为投资者对于股票应支付的最高估值倍数为16倍。

但如果我们的计算失误了呢?如果市场无法转换到这个新的套利理论模式,而沿用M2的15%的比例进行资产配置,那又会如何?毕竟,市场充斥着未知数和暗涌。

我们注意到,在2007年的股市高峰中,我们的比率一度略超过15%的峰值,达到15.6%(焦点图表1)。这种情况在2012年二月也出现过。

近期的升市也令该比率快速地达到15%的历史经验水平,但市场整体估值仍然相对于2007年和2012年更便宜。如果市场的升势能够持续,则暗示市场估值思维的确出现模式的转移。万一我们错了的话,那么市场的升势将于略高于3,000点的水平结束。

杠杆会放大市场趋势和波幅;不再细究交易择时:我们想强调的是,从我们的套利方法得出的指数估值是估值的一个参照物,而不是指数最终将会或不会达到这个点位。基於信託基金可投资的新规定,券商融资新股本后的资本金规模的扩大,加上即将开始的期权交易,市场杠杆仍有进一步增长的空间,并将会放大市场的趋势和波动,实际价格将围绕我们从套利方法定义的基本面价值而大幅波动。

尽管如此,我们目前有了一个估值的参照物,我们可藉此比较市场的实际交易价格,并依此来确定市场心理的亢奋或萧条程度。在市场的转折点中,策略师应把策略的重心从预测市场每次短期起伏的时机,开始转型于对长期资产配置的研究。

板块轮动波段操作的交易方式在过去几年里一直是市场流行的投机模式。但是,这种短期的投机交易将逐渐让位给真正专注长期的投资模式,诚如我们在《大盘股都有春天》(2014年3月26日)一文率先指出的一样。

从湖畔避世完成演讲后踏上归途之时,我在机场候机室等候登机。在我步入候机室之际,我注意到一大群年轻漂亮的女孩沿著候机室排队,等待一个韩国美男乐队的到来。我在候机室阅读时,人群突然爆发出一阵骚动。

候机室内每个人都匆匆地抢到露台以一睹美少男的风釆——除了我和一位睡在沙发上的年长的外国游客。但后来人群的喧嚣实在太大,惊醒了他。他二话不说直奔露台,然而他甚至都不知道那些韩国男孩是谁。人群中取暖,大数字的安全,对于人性实在太难以抗拒。

近日,强调以市场预期转化作为买入理由的思想迅速主导市场。我们并非不同意市场预期对制定市场价格的重要性,而事实上我们一直奉行行为金融学的信仰。然而,简单地利用市场预期转变作为买入的理由,而没有去定义相关价值,大概只可以说是顺势交易或投机,而并非投资。

若投资者希望进行顺势交易,电脑程式可更快并以更低成本做到。或简单来说,只懂得如何追涨杀跌的趋势分析只是被神化了。当我们从市场心理推断市场走势时,我们也必不能忽视市场的基本面价值。正如格雷厄姆曾意味深长地说﹕“投机者往往因无知而获利。在亢奋的牛市之中,知识是多余的,经验更是一个障碍。”

来源:理财中国